2018至2020年,中国钓具行业在消费升级、休闲生活方式普及以及疫情等多重因素影响下,经历了深刻变化。作为户外休闲产业的重要分支,钓具单品销售呈现出鲜明的时代特征,机遇与挑战并存。

一、 市场整体规模与增长态势

2018年,中国钓具市场延续了稳步增长态势,全年市场规模预计突破百亿元人民币。传统实体渠道与电商平台共同驱动,市场活跃。进入2019年,增长势头不减,消费群体进一步年轻化、大众化,垂钓作为减压、社交的休闲方式受到更多都市人群青睐。2020年初突如其来的新冠疫情对行业造成短期冲击,实体销售一度停滞。但随着疫情防控常态化,户外活动因安全性备受推崇,垂钓热度自2020年第二季度起迅速回升,线上销售爆发式增长,部分弥补了线下损失,全年市场呈现“V型”反弹,整体规模稳中有进。

二、 核心单品销售表现与趋势

1. 鱼竿:技术驱动高端化

鱼竿作为核心装备,销售分化明显。2018-2019年,碳纤维材质普及,轻量化、高感度成为主流卖点。中高端台钓竿、矶钓竿销售增长显著,尤其是定价在500-2000元区间的产品备受资深钓友追捧。2020年,入门级溪流竿、路亚竿因新手涌入而销量大增,高端定制竿、精品并继竿凭借卓越性能仍保持稳定需求。智能化渔竿开始崭露头角,但市场占比尚小。

2. 渔轮:精密化与专业化

纺车轮因其易用性,始终占据最大市场份额,尤其在入门和泛用领域。2019年以来,水滴轮、鼓轮等路亚专用轮销售增速加快,反映了路亚钓法的流行。高端产品方面,精密加工、高强度材质、顺滑度成为关键竞争点,日本、美国品牌在高端市场优势明显,但国产品牌如德岛、海伯等在中端市场竞争力持续增强。

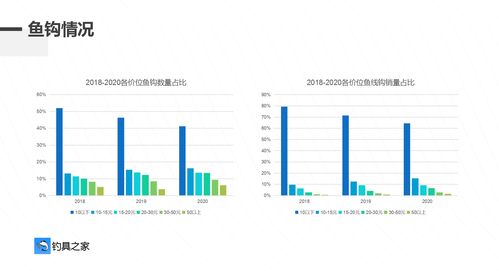

3. 钓线、鱼钩、浮漂等消耗品:电商主战场

这类单品单价低、复购率高,是电商平台销售的主力。2018-2020年,线上销量持续攀升。钓线向更细、更强、更耐磨发展;鱼钩品类进一步细分,针对不同鱼种的特种钩型受欢迎;浮漂则更加注重灵敏性与稳定性。品牌忠诚度相对较低,性价比和新颖设计是吸引消费者的关键。

4. 拟饵(路亚饵):创意与时尚引领增长

随着路亚钓法普及,拟饵成为增长最快的单品类别之一。从硬饵(米诺、波爬)到软饵(卷尾蛆、T尾鱼),品类极大丰富。2019-2020年,设计精美、动作逼真的高端拟饵,以及环保材质的软饵受到市场青睐。社交媒体(如抖音、快手)上钓手的展示,直接带动了特定款式“爆品”的销售。

5. 配套装备:消费升级明显

钓箱、钓椅、防晒服、偏光镜等配套装备销售增长迅速。消费者不仅关注功能性,对舒适度、美观度和品牌的要求也日益提高。2020年,便携式、多功能集成装备更受欢迎。

三、 销售渠道变革

- 传统渔具店:依然承担着体验、交流、维修等不可替代的功能,尤其是针对本地熟客和高价值单品销售。但面临租金、客流压力,需向“店+俱乐部”模式转型。

- 电商平台(天猫、京东、淘宝等):已成为钓具销售绝对主渠道,尤其适合标准品和消耗品。直播带货(如钓鱼网红直播)在2020年大放异彩,极大促进了单品销售和品牌曝光。

- 社交媒体与内容电商:通过短视频、图文教程等内容吸引粉丝,直接导流至电商平台或微信商城销售,是增长最快的新兴渠道。

四、 面临的挑战与未来展望

挑战:1) 同质化竞争严重,尤其在中低端市场;2) 核心材料(如高模量碳纤维)依赖进口;3) 专业人才短缺,研发设计能力有待提升;4) 环保政策对部分生产环节提出更高要求。

展望:未来钓具单品销售将更加注重细分市场(如女性、青少年)、产品创新(智能渔具、环保材料)与体验服务(线上线下融合)。国货品牌有望通过提升品质和设计,在更多品类中高端市场取得突破。随着“健康中国”与休闲经济发展,钓具市场潜力依然巨大,但竞争将愈发依赖于品牌、技术、文化与渠道的综合实力。